Come noto, secondo la Corte Costituzionale, nel nostro ordinamento “le compagnie assicuratrici, concorrendo ex lege al Fondo di garanzia per le vittime della strada, perseguono anche fini solidaristici“ per cui bisogna “comporre le esigenze del danneggiato con altro valore di rilievo costituzionale, come il valore dell’iniziativa economica privata connesso all’ attività del vettore” (C. Cost. 235/14). E’ in questo spirito che l’ Alta Corte si è presa la briga non solo di certificare la conformità del sistema tabellare, ma addirittura di sposare l’interpretazione più restrittiva, interpretazione subito fatta propria dal Tribunale di Bologna (unico, a quanto ci consta, in Italia) come se le funzioni della Corte Costituzionale (certificazione di conformità) e della Corte di Cassazione (nomofilachia) si fossero invertite dal giorno alla notte.

Nonostante questo sito sia dedicato alla disamina delle problematiche giuridiche crediamo che per una volta sia nostro dovere sollevare la testa dalla scrivania per rappresentarci il quadro d’insieme. il 2 novembre 2013 il Senatore a Vita Mario Monti, intervistato dalla CNN spiegava come segue le politiche del governo Italiano: “Stiamo effettivamente distruggendo la domanda interna attraverso il consolidamento fiscale.“. Nella sostanza il Senatore diceva che si stava perseguendo il depauperamento del paese al fine di riequilibrare la bilancia commerciale (se gli Italiani hanno meno soldi in tasca comperano meno prodotti stranieri…).

E’ il film a cui assistiamo coerentemente da anni: il paese deve essere tenuto a galla precarizzando il lavoro e depauperando i salari (legge Treu, legge Biagi, jobs act), impoverendo artigiani e professionisti (voce: liberalizzazioni e “nuove tabelle professionali Severino Cancellieri”), e revocando i diritti conquistati in decenni di evoluzione normativa e giurisprudenziale. Ovvero, per rappresentare plasticamente quanto esposto:

L’ emergenza (“Fate presto !” titolava il quotidiano di Confindustria) ha giustificato una pletora di misure straordinarie che non sarebbero certo state accettate in circostanze normali, misure nel cui contesto ben si inserisce la legge 27/12 “madre” del responso Costituzionale sopra citato. Misure giustificate sotto il profilo ideologico da un pressing propagandistico auto denigratorio inteso a dipingere gli italiani come “pigri” “fannulloni” “furbetti” “truffatori” che “vivono al di sopra delle proprie possibilità.

Se usiamo come parametro i fini conclamati tale grandiosa strategia è miseramente fallita: l’ innesco dell’ emergenza, ovvero il debito pubblico “insostenibile” è passato dal 120% del PIL nel 2011 al 135% del 2016, e questo proprio a causa della distruzione della domanda. Da un altro punto di vista, però (quello dei fini reali) le misure emergenziali del 2012 si sono rivelate un clamoroso successo: è questo il punto di vista della dirigenza della società, che si è immensamente arricchita grazie al rafforzamento delle posizioni giuridiche emerso dalla tempesta normativa. Si veda il settore di nostro interesse, la responsabilità civile automobilistica, in 2 grafici.

Necessaria una premessa, anzi due: il ramo RC auto dovrebbe essere strutturalmente in perdita, visto che i canali di vendita assicurativi lo utilizzano come insostituibile veicolo per piazzare i contratti nei rami non obbligatori. Seconda: i dati sotto riportati sono di fonte ANIA. Perché noi siamo così: i danneggiati devono dimostrare strumentalmente di essersi fatti male anche quando è scientificamente inutile e impossibile, mentre le cifre per ragionare sul quadro economico le prendiamo sulla fiducia dalla Confindustria delle Assicurazioni. Ma veniamo alle tabelle:

E’ un grafico semplice: vediamo come si esplica il “fine solidaristico” (cit. Corte Costituzionale) delle compagnie assicuratrici. Un ramo che è una riserva di caccia legale a favore delle compagnie (visto che chiunque metta in strada un veicolo è obbligato per legge e comprare una polizza) e che, come detto, potrebbe tollerare un passivo commerciale, ha prodotto, dal 2012 al 2015, oltre 7 miliardi di euro di utili. Approfondiamo:

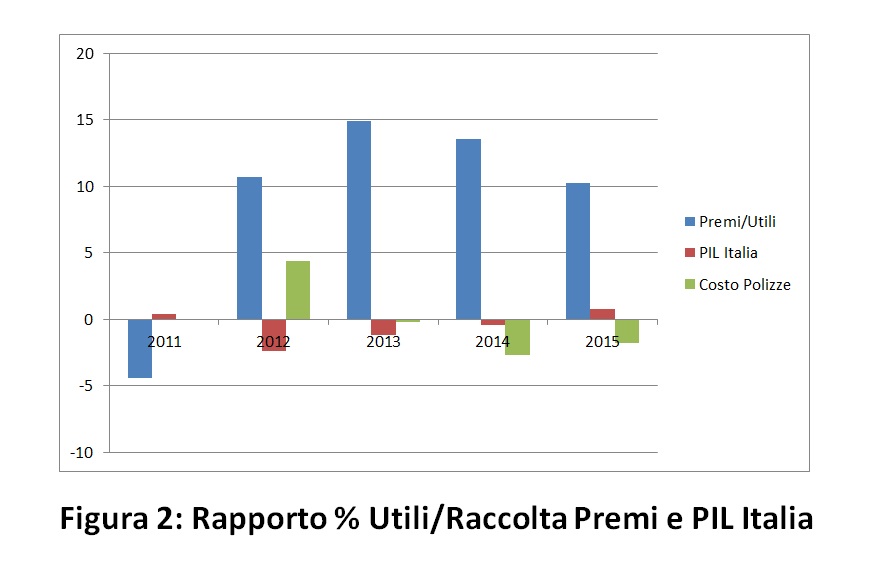

Questo grafico è un tantino più complesso: il blu evidenzia il rapporto fra la raccolta premi e gli utili: vi si vede chiaramente che dal 2012 al 2015 le compagnie hanno “messo in tasca” più di 10 euro ogni 100 che incassavano (nel 2014 quasi 15). In rosso c’è la crescita della ricchezza del paese, che è stata o quasi nulla (nel 2011 e nel 2015) o negativa (tre anni su cinque: 2012, 2013 e 2014). In verde le fluttuazioni dei prezzi delle polizze assicurative: due anni di pareggio 2011 e 2013) un anno di forte crescita (2012) due anni di lieve calo (2014 e 2015).

Alcune riflessioni.

La riforma del 2012 (assieme alla L. 57/01, al Codice delle Assicurazioni, al DPR 254/06, al caos liquidativo prodotto dalle “sentenze di San Martino) non è servita ad abbattere drasticamente i costi delle polizze (così come tutte le altre misure non hanno abbattuto il debito pubblico): è invece egregiamente servita a far esplodere gli utili delle compagnie.

Secondo punto: anche il calo del costo delle polizze non viene avvertito, per un motivo semplice: perché la grandiosa distruzione di ricchezza intrapresa nel 2012 colpisce più o meno tutti i settori dell’ economia. Mi serve a poco che il prezzo della polizza auto sia calato del 2% se nel frattempo ho perso il lavoro, o sono diventato precario, o si sono dimezzati i miei redditi, perché in tutti i settori dell’ economia, così come nella rc auto, il governo ha autorizzato quello che una volta si chiamava “capitale finanziario” a prelevare miliardi di euro dall’ economia reale. Tutte misure procicliche (ovvero: piove sul bagnato) che hanno lo stesso effetto: impoverire molti, arricchire pochi.

Terzo: proprio per la sua natura a spirale la crisi è destinata ad avvitarsi, per cui la svendita dei diritti non si fermerà. Più il quadro legislativo ed il suo interprete giudiziario agevoleranno l’impoverimento del sistema, più si renderanno necessarie misure di ulteriore compressione. Chi scrive è abbastanza vecchio da ricordare i tempi in cui le parti assicurative giustificavano l’introduzione della tabellazione in rc auto con la necessità di liquidare i macrodanni. Ora nemmeno la sostanziale imposizione di una frachigia ex lege basta più, e già si parla di un intervento per la riduzione dei risarcimenti ex art. 138 C.d.A., dei sinistri mortali, e per la compressione della libertà di riparazione dei danni materiali.

Tutto questo continuerà all’infinito, fino a che la sensibilità sociale del legislatore e la cultura e lo spessore umano di tutti gli interpreti non potranno arrestare ed invertire la china riconquistando l’intangibilità dei diritti fondamentali: obiettivo che oggi appare, purtroppo, del tutto fuori portata. Fino a quel momento impererà il si salvi chi può: e chi crede di aver potuto limitare i danni oggi occupando una posizione non ancora lambita dalla marea, stia pur certo che il suo turno sarà domani. Nessuno scampa al completo naufragio di una società. O ci si salva tutti, o non si salva nessuno.

Avv. Marco Bordoni – Foro di Bologna